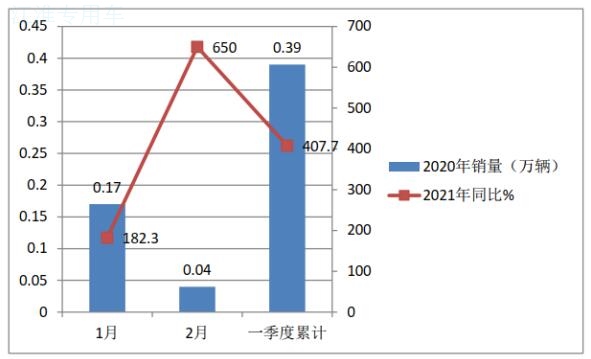

根据最新上牌信息,2021年一季度我国新能源专用车累计销量1.98万辆,同比(2020同期销量为0.39万辆)大涨约407.7%,销量及同比涨幅均是近年同期中最高的。

那么2021年一季度新能源专用车市场具体有哪些特点?

特点一:2021年一季度新能源专用车销量及同比均创近年同期新高

从以上图表可见,在2017-2021年的一季度阶段,2021年同期的新能源专用车销量是唯一接近2万辆级别的年份,在近年同期居于最高;2021年一季度新能源专用车销量同比暴涨407.7%,也是近年同期中涨幅最高的。

特点二:2021年一季度各月新能源专用车销量及同比中,3月销量最大,2月同比涨幅最高

从以上图表显示,在今年一季度各月新能源专用车销量及同比中,3月销量最大,达到1.2万辆,占据今年一季度的权重总销量的6成多(60.61%);2月同比涨幅最高,涨幅达到650%,主要是去年2月处于疫情最为严重的时期,市场处于冰点,因此今年2月同比涨幅最高。

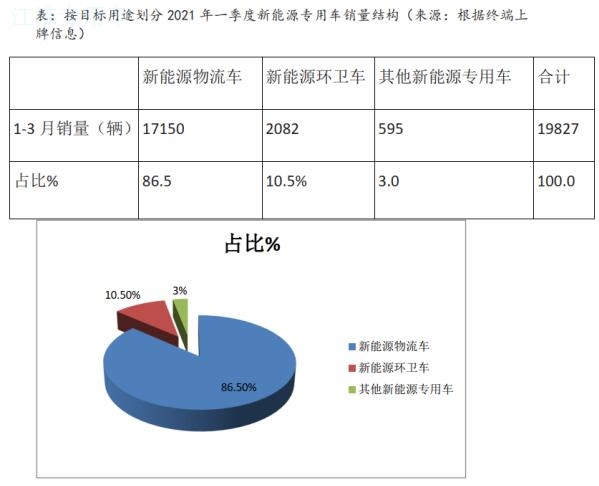

特点三:2021年一季度新能源物流车占比超8成,其次是新能源环卫车

从以上图表可见,在2021年一季度新能源专用车市场中,按目标用途划分,新能源物流车一家独大,占比86.5%,再度成为新能源专用车的市场霸主;其次是新能源环卫车占比10.5%,居于第二;再次是其他类新能源专用车(如自卸车、搅拌车、牵引车等)。

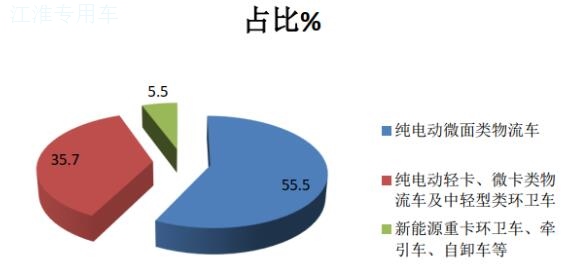

特点四:按车型种类划分,2021年一季度新能源专用车销量结构中,纯电动微面车型占比超半壁江山

从以上图表可见,按车型种类划分,2021年一季度新能源专用车销量结构特征:

电动微面类物流车占比超半壁江山(55.5%),一骑绝尘,主要包括轻客类海狮、凌特、面包车等外形的物流车,在新能源专用车市场中可谓独占鳌头;

纯电动轻卡微卡及中轻型环卫车辆占比35.7%,位居第二,主要包括轻卡箱式物流车、微卡物流车及中轻型环卫车辆;

新能源重卡类占比5.5%,主要包括(换电式)纯电动牵引车、(换电式)纯电动自卸车及少量的插电式混合动力专用车、燃料电池重卡等。

目前重卡的新能源化率较低,主要是因为重卡承担中长途运输货物,电池组电量不够中长途续航里程的需求,但随着充电桩新基建的加速落地、换电站增加、燃料电池技术发展及成本的降低,未来新能源重卡发展空间巨大。

纯电动皮卡占比最小,只有3.3%,主要一些政府用车部门购买。

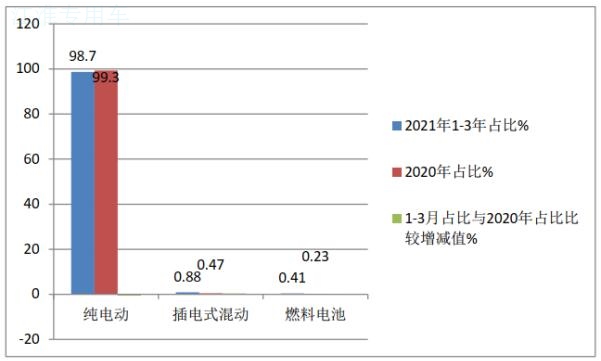

特点五:按新能源技术路线划分,2021年一季度新能源专用车中纯电动占比98.7%

以上图表显示,按新能源技术路线划分,2021年一季度新能源专用车中纯电动占比98.7%,占据绝对的主体地位;与2020年占比比较,纯电动占比是唯一下降的,而插电式混动与燃料电池是增加的。

说明今年以来,一方面纯电动仍然在新能源专用车占据垄断地位,同时这种地位在减弱;另外一方面说明新能源专用车在向多元化技术路线方向发展。

特点六:中大型化趋势明显,按吨位划分,2021年一季度新能源专用车销量中,N1类占比最大

(注: N1类是指最大设计质量不超过3500KG的货车,N2指最大设计质量超过3500KG的货车,N3指最大设计质量超过12000KG的货车)

从表6和上图看出,2021年一季度N1类车型占比最大,但从与近几年比较看,新能源专用车市场目前向中大型化发展趋势明显,N3类车型占比逐步增加,也就是说中重卡新能源化率在逐年提高,虽然目前占比还很低,主要可能与换电式重卡、氢能重卡及电动环卫重卡增多有关。

随着大吨小标等不规范问题长期存在,问题会逐步改善,未来的专用车将面临规范化的痛苦过程。

N1类新能源专用车车型主要包括纯电动微卡、纯电动轻卡和纯电动微面类物流车;今年的新能源专用车市场中,3.5吨以下的纯电动物流车是最为畅销的车型。

N2类新能源专用车主要包括纯电动轻卡类物流运输车、纯电动类(也有少量的混合动力)的中重卡环卫车(如清扫车、清洗车、洒水车、养路车、垃圾车、多功能抑尘车、路面养护车等);

N3类新能源专用车主要包括换电式纯电动(少量的混合动力)类中重卡类的自卸车、搅拌车、牵引车及燃料电池类重卡等。

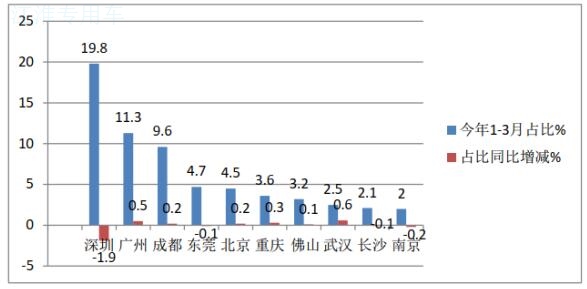

特点七:从区域流向特征看,流向深圳最多,武汉增速最猛

从以图表可知,2021年一季度新能源专用车区域市场流向特征:

深圳一家独大,占比唯一近2成(19.8%),份额同比下降1.9%,是TOP10 中同比降幅最多的区域市场,说明深圳这个地区虽然现在仍然是新能源专用车销量最多的地方,但市场已逐渐饱和;

广州第二,占比11.3%,占比同比增加0.5个百分点,市场增长势头较为强劲;

成都第三,占比9.6个百分点,但市场占比同比增加0.2%,发展趋势尚可;

TOP10中占比同比6增4降,其中武汉同比增加0.6个百分点,是占比同比增加最大的区域市场,可能与去年同期武汉受疫情影响最为严重而导致基数小有关。

TOP10累计占比63.3%,累计占比同比减少0.4个百分点,说明今年一季度其他城市的新能源专用车销量也开始增加,而不是只仅仅限制在前10个城市了,这主要与国家一直大力提倡发展新能源物流车政策、降低新能源物流成本导致有不少地方路权比以前开发有所增多有关。

当然目前新能源专用车流向仍很不均衡,还是只流向全国少数城市,全国大部分城市销量仍然较少,这对我国目前新能源专用车市场的发展很不利。主要还是受路权、充电桩较少及新能源专用车的安全性能不过关等因素制约影响所致。

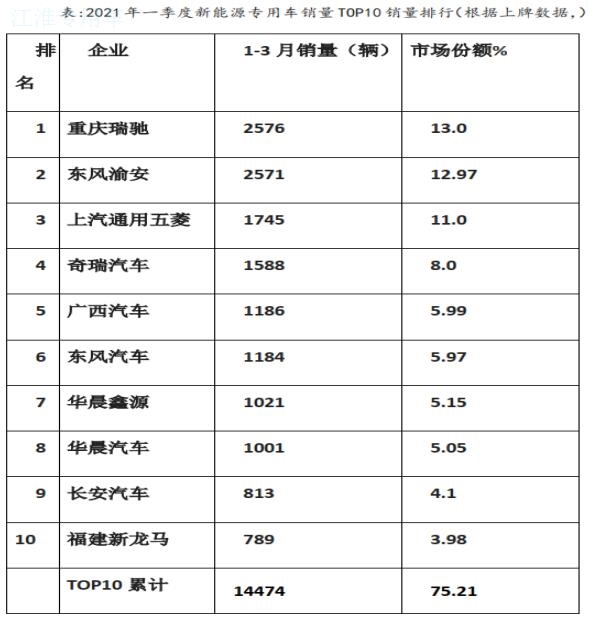

特点八:从企业竞争格局看,2021一季度新能源专用车销量中,重庆瑞驰占比13%,位居榜首

上图表可见,从2021年前一季度新能源专用车主要企业TOP10销量及竞争格局看:

重庆瑞驰累计销量2576辆,占比13%,位居第一;

东风渝安累计销量2571辆,与第一名仅仅相差5辆而屈居第二,市场占比12.97%;

上汽通用五菱累计销量1745辆,市场占比11%,居于第三;

奇瑞汽车今年一季度累计销量为1588辆,占比8%,位居第四;

广西汽车一季度累计销量1185辆,市场占比为5.95%,位居第五。

TOP10中市场累计占比75.21%,市场集中度较高。

总体看,2021年一季度新能源专用车竞争格局中,没有十分强悍的霸主企业,说明新能源专用车目前市场竞争还是比较分散的,这对后来新进入者有利,毕竟大家的实力水平相差不是太大。

来源:商用汽车